フィリピンの銀行口座の種類は、日本の「普通口座」や「当座口座」とは考え方が違います。

理由は、お金に対する捉え方や、お金の使い方も日本人とは異なるからです。

そこで今回は、フィリピンで銀行口座を開設する際の、口座の種類について理解を深めるために、以下の内容をしていきます。

- フィリピン人のお金に対する捉え方や使い方の違い

- フィリピンの3種類の銀行口座

フィリピンの銀行口座の開設のメリット・開設方法・ステップ・必要書類・注意点などをまとめた内容は、下記記事を参考にしてください。

» フィリピン銀行口座の開設の方法・ステップを分かりやすく開設【メリットや注意点は?】

Contents 非表示

フィリピン人と日本人のお金に対する考え方

日本人の場合、倹約家も比較的多く、口座の残高がゼロになる人はそこまで多くないのではないでしょうか?

しかし、フィリピン人の場合、入った金はすぐ使う、貯金しないというスタンスの人が多いです。

そのため、すぐにお金を消費をしていく傾向があるので、給料日も日本とは違い、月に2〜4回程度設けられている会社がほとんどです。

これは、単なる浪費家なのではなく、フィリピンでは家族第一主義という強い文化があり、稼いだお金を親や家族に送金するのが一般的です。

日本ではほとんど見かけない習慣で、親への感謝の印として送金していると考えると、美しい光景ですね。

「給料を何に使うの?貯金しないの?」と聞くと、私の知り合いのフィリピン人はみんないつも「母親に送金する、家族に送金する」と言っています。

また、金銭的に困っている人がいると、友達同士でもお金の貸し借りが頻繁に行われます。日本では、安易にお金を貸す人は少ないのではないでしょうか?

持つものが持たぬものを助けるのが当たりまえ。といった文化は日本とは違う点です。

フィリピンの3種類の銀行口座

フィリピンの銀行口座には3種類のタイプがあります。

- ATMアカウント

- Savingアカウント

- Checkingアカウント

フィリピンにこれから移住を考えている方は、SavingアカウントかChecking アカウントがおすすめになります。

それぞれの口座の種類や特徴、違いを解説します。

ATMアカウント

ATMアカウントとは、ATMカードだけ発行される口座の種類で、引き出しのみが可能です。

こちらは事業主が従業員に対して発行する口座で、通帳は発行されません。

フィリピンに移住して、このタイプの口座を通じて賃貸料を払ったり、ビジネス上の支払いをすることはできません。

また、所有している現金を口座に入れることができない場合もあります。

そのため、移住者にとっては、次に説明するSaving アカウントかChecking Accountがおすすめです。

※日系企業に現地就職する場合は、このATMアカウントによって、会社所有の家賃代や税金などが全て天引きされて、給料が振り込まれるケースが多いです。

Savingアカウント

Savingアカウントとは、いわゆる日本で言うところの「普通口座」にあたる口座の種類です。

契約することでATMカード(=日本で言うキャッシュカード)が発行されます。

希望に応じて通帳も発行してくれます。

銀行によっては、通帳を発行することで、最低のデポジット金額(預託金額)が変わることもあります。各銀行に確認しましょう。

フィリピンで有名な日本人の中でもよく使われている銀行は以下の通りです。

この3大メガバンクに加え、日本にもオフィスがあるPNBという銀行も利用者が多い印象です。

詳しくは、「フィリピン銀行口座の開設の方法・ステップを分かりやすく開設」でも解説しています。

1年未満など、短期的な移住であれば、このSaving アカウントでもいいかと思います。もし1年以上の長期滞在を予定している方や、永住をする予定の人は、以下のCheking アカウントがおすすめです。

Checkingアカウント

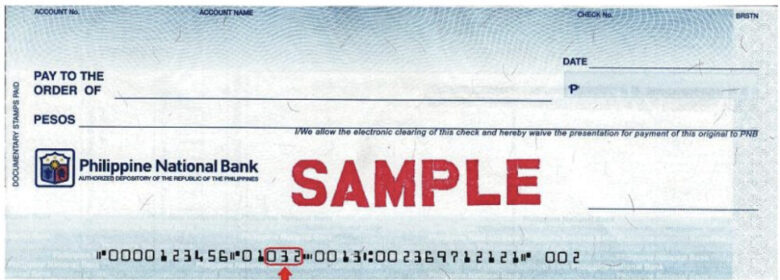

Checkingアカウントとは、小切手を利用するための口座です。

フィリピンでは、昔から小切手を利用した取引が多く行われています。

家賃やビジネス上の取引においても、銀行口座からの引き落としや振込は一般的ではなく、通常小切手が使われます。

このCeckingアカウントを持っていなくても、現金でやり取りするという方法も可能ではあります。

しかし、もし仮に4万円の家賃を支払う場合、現地通貨(ペソ)では、1000ペソ札束20枚ほど用意する必要があり、大量の紙幣を持ち運ぶことになります。

そのため、フィリピンに長期移住して賃貸物件を借りたり、ビジネスを行う人にとっては必須の口座と言えます。

銀行によって、ATMアカウントやSavingアカウント、Checkingアカウントが組み合わされた口座の種類もあるため、滞在の期間や利用目的を明確にした上で、どの口座タイプがいいか決めるといいでしょう。

小切手について、もう少し詳しく解説しておきます。

小切手はお金の代わる働きをするもので、支払いの約束をする証券のことです。

フィリピンでは、一番大きな紙幣が1,000ペソ札(約2千円)で、大きい支払いをする際は、大量の紙幣を用意する必要のない小切手で支払いや受け取りがされています。

支払い側の個人や法人が、小切手に金額や支払い先などを記入し、受け手側が銀行にサイン入りの小切手を持参することで、小切手が現金化され受け取ることができ、支払い側の口座から引き落としがかかります。

今後もフィリピンも銀行振込やネットバンキングが利用が進んでいくと思われますが、まだまだ古くからの慣習で、小切手文化はしばらくはなくならないでしょう。

そんな小切手ですが、以下のようなメリットがあります。

また、金額が大きい場合の現金のやり取りでは、荷物がかさばりますが、小切手であれば紙切れ一枚だけで、現金の証明書になるので、便利です。

また現金社会で起こりがちな偽札問題も回避できます。

現金の場合、盗難や紛失のリスクがありますが、小切手の場合、盗難にあったとしても銀行に連絡すれば支払いをストップさせることができます。

そもそも、支払い先に名前が記載されている場合、その名前以外の人が受け取ることはできないような仕組みになっています。

※金額が明記されているのに、支払先だけ未記入だと、盗まれた際に支払い先を記入されてしまい、引き落としがかかってしまうので注意!

まとめ

今回は、フィリピンで銀行口座を開設する上で知っておくべき「3つの口座の種類」について解説しました。

フィリピンで銀行口座を開設するには、ビザの条件や必要書類など準備しなくてはいけない内容がたくさんあります。

フィリピンの銀行口座の開設に関する開設の完全版は、以下の記事を参考にしてください⇣

» フィリピン銀行口座の開設の方法・ステップを分かりやすく開設【メリットや注意点は?】

フィリピンのキャッスレス決済事情を知りたい方は、以下の参考リンクもご参照ください⇣

【2021最新】フィリピンのキャッスレス決済12種類とおすすめ3選【コロナで急加速!】

【2021最新】フィリピンのキャッスレス決済12種類とおすすめ3選【コロナで急加速!】